專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:工業(yè)機(jī)器人系統(tǒng)集成是工業(yè)機(jī)器人產(chǎn)業(yè)鏈的下游應(yīng)用端,主營業(yè)務(wù)是對工業(yè)機(jī)器人進(jìn)行二次開發(fā)利用,使之與周邊自動化設(shè)備配套集成,是工業(yè)機(jī)器人自動化應(yīng)用的重要組成部分,只有通過系統(tǒng)集成才能實現(xiàn)最終的應(yīng)用。本文根據(jù)國內(nèi)工業(yè)機(jī)器人集成市場格局情況,分析了集成市場的未來發(fā)展趨勢。

集成領(lǐng)域與上游的本體市場側(cè)重不同,更需要有針對特定應(yīng)用領(lǐng)域的設(shè)計能力、項目經(jīng)驗等,為客戶提供不同應(yīng)用領(lǐng)域的標(biāo)準(zhǔn)化、個性化成套裝備。對比本體產(chǎn)業(yè),系統(tǒng)集成的技術(shù)壁壘相對較低,導(dǎo)致其上下游議價能力不高,毛利水平不高,但其市場規(guī)模要遠(yuǎn)遠(yuǎn)大于本體,廣泛的應(yīng)用于汽車、3C電子、金屬加工、物流等行業(yè)。

集成市場規(guī)模增速迅猛,上游企業(yè)向集成領(lǐng)域滲透

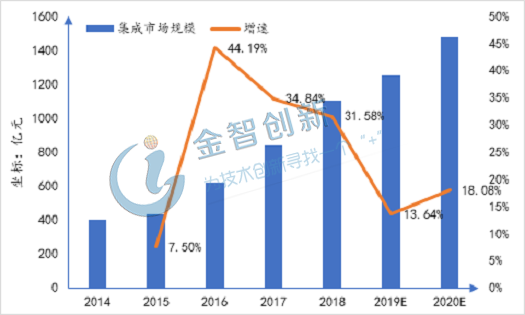

根據(jù)PAISI調(diào)研數(shù)據(jù)顯示,2017年國內(nèi)工業(yè)機(jī)器人系統(tǒng)集成市場規(guī)模為836億元,預(yù)計2020年市場規(guī)模將達(dá)到1486億元。2014~2018年年均復(fù)合增長率為29.53%,增速迅猛。

圖1 2017-2023E國內(nèi)工業(yè)機(jī)器人集成市場規(guī)模及增速

(資料來源:PAISI、五度易鏈行業(yè)研究中心)

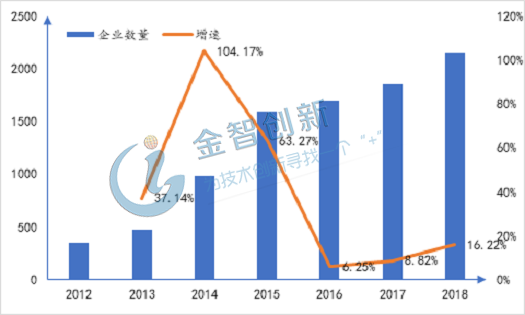

2018年國內(nèi)的系統(tǒng)集成商數(shù)量約2150家,與2012年相比增加5倍多,其中大部分企業(yè)是產(chǎn)業(yè)鏈上中游企業(yè),其產(chǎn)品逐步向下游延伸,打造產(chǎn)品一體化解決方案,但企業(yè)規(guī)模普遍較小,業(yè)內(nèi)競爭壓力巨大。

圖2 2012~2018年國內(nèi)工業(yè)機(jī)器人集成商數(shù)量增長情況

(資料來源:觀研網(wǎng))

本土集成商壟斷低端,中高端領(lǐng)域提升空間大

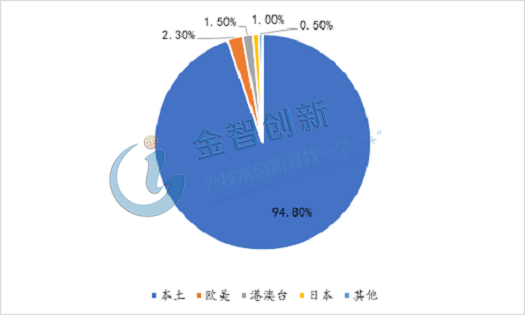

根據(jù)MIR DATABANK對國內(nèi)903家集成商的調(diào)研數(shù)據(jù),本土集成商占約95%,其中,573家覆蓋汽車行業(yè)(占比63.5%),372家覆蓋3C電子(占比41.2%,包括家電171家、消費電子112家、電子89家),186家覆蓋食品飲料行業(yè)(占比20.6%),114家覆蓋醫(yī)療行業(yè)(占比12.6%)。

圖3 國內(nèi)工業(yè)機(jī)器人集成市場占比

(資料來源:MIR DATABANK)

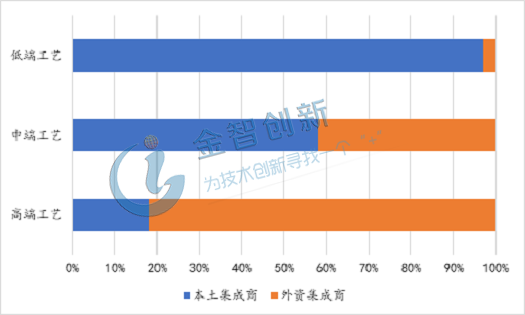

在搬運(yùn)碼垛等低端工藝應(yīng)用領(lǐng)域,本土集成商占據(jù)絕對主導(dǎo);在裝配、揀 選、焊接等中端工藝應(yīng)用領(lǐng)域,本土集成商占據(jù)優(yōu)勢,在噴涂、視覺監(jiān)測 AOI 等高端工藝應(yīng)用領(lǐng)域,本土集成商也在不斷滲透。

圖4 本土和外資集成商不同工藝領(lǐng)域應(yīng)用占比

(資料來源:國金證券)

本土企業(yè)依靠定制化和高性價比與外資企業(yè)競爭

在汽車行業(yè),沖壓、焊裝、涂裝、總裝是其四大制造工藝,在動力總成、車身制造、總裝設(shè)備、柔性沖壓、高效精沖、高端涂裝線等技術(shù)單獨較大的環(huán)節(jié),外資企業(yè)占絕對優(yōu)勢,國產(chǎn)企業(yè)目前主要從焊裝開始突破,正逐步進(jìn)行替代,出現(xiàn)了一批規(guī)模較大的本土集成商。

在3C電子行業(yè),目前以技術(shù)難度相對較低的小型機(jī)器人為主,注重成本和服務(wù),國內(nèi)集成商基于價格優(yōu)勢參與競爭,目前市場份額不輸外資品牌。

在其他工業(yè)機(jī)器人市場,如食品飲料、醫(yī)療、物流等市場機(jī)器人需求同樣多樣化,定制化程度高,價值量相較于汽車較低,本土集成商積極參與個性化定制,具有壟斷優(yōu)勢,但由于技術(shù)壁壘較低,企業(yè)眾多,處于完全競爭狀態(tài)。

下游汽車電子、新能源等是系統(tǒng)集成新機(jī)遇

目前工業(yè)機(jī)器人的應(yīng)用市場有智能化和電動化的趨勢,國內(nèi)汽車產(chǎn)業(yè)的創(chuàng)新產(chǎn)品70%來源于汽車電子產(chǎn)品,汽車電子在汽車中的應(yīng)用從中低端的車載DVD、倒車?yán)走_(dá)系統(tǒng)、車載電腦CarPC、LED照明系統(tǒng),到汽車安全駕駛系統(tǒng)、車載信息系統(tǒng)、自診斷系統(tǒng)、電子穩(wěn)定系統(tǒng)(ESP)、胎壓監(jiān)測(TPMS)、新型HID燈高端應(yīng)用,再到新能源汽車帶來的電池管理系統(tǒng)(BMS)、新ECU控制系統(tǒng)等應(yīng)用。

增速較快的新能源汽車也帶動了汽車電子產(chǎn)品的增量,新能源汽車由電力驅(qū)動,電池成本占比高達(dá)50%,整車汽車電子占比超過65%(含電池),給汽車電子市場帶來巨大增量空間。

結(jié)語

工業(yè)機(jī)器人系統(tǒng)集成是對工業(yè)機(jī)器人進(jìn)行二次開發(fā)利用,使之與周邊自動化設(shè)備配套集成,是工業(yè)機(jī)器人自動化應(yīng)用的重要組成部分。集成市場規(guī)模增速迅猛,上游企業(yè)向集成領(lǐng)域滲透;本土集成商壟斷食品、醫(yī)療等低端市場,在汽車、3C電子等中高端領(lǐng)域提升空間大;本土企業(yè)依靠定制化和高性價比與外資企業(yè)競爭,下游汽車電子、新能源等是系統(tǒng)集成新機(jī)遇。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論